Aktuelle Entwicklung der Strompreise und Herkunftsnachweise (Juni 2026)

Während die Strompreise weiterhin von geopolitischen Unsicherheiten, regulatorischen Entwicklungen und schwankender erneuerbarer Stromproduktion geprägt werden, rückt bei den Herkunftsnachweisen bereits die nächste Marktveränderung in den Fokus. Insbesondere bei Schweizer Wasser-Herkunftsnachweisen zeichnet sich ab 2027 aufgrund einer strukturellen Angebotsverknappung ein deutlicher Preisanstieg ab. Für Unternehmen lohnt es sich deshalb, die Entwicklungen an den Energie- und Zertifikatemärkten frühzeitig im Blick zu behalten.

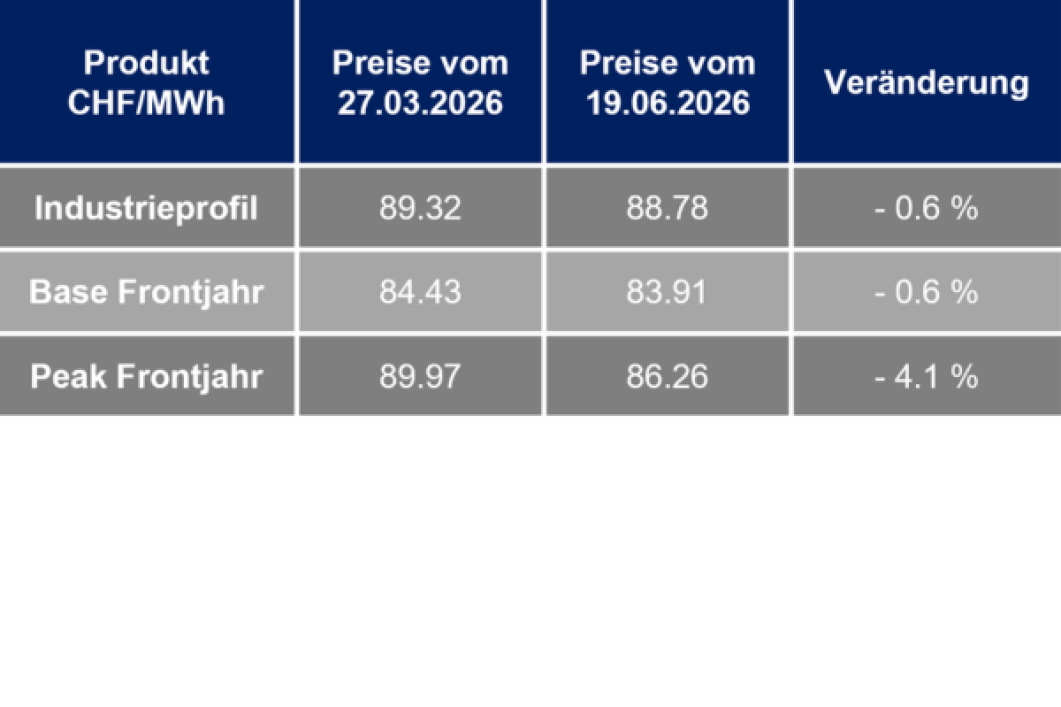

Preisentwicklung anhand eines Kundenprofiles (KMU) für den Einkauf der Energie

Preisentwicklung der letzten 12 Monate. Darstellung eines KMU Musterprofiles. Die Darstellung dient der Grobinformation und ist als unverbindliche Preisindikation zu werten.

Aktuelle Strompreisentwicklung

Rückblick

Seit April zeigte der Stromterminmarkt insgesamt eine hohe Volatilität, bei einem insgesamt leicht ansteigenden Preisniveau über die gesamte Kurve hinweg. Haupttreiber war der Iran Konflikt, der über den Gasmarkt eine erhöhte Risikoprämie verursachte – insbesondere durch die Spannungen rund um die Strasse von Hormuz.

Phasen diplomatischer Fortschritte führten zwar kurzfristig zu Preisrückgängen, jedoch blieb die Risikoprämie aufgrund der fragilen Lage insgesamt bestehen. Mit der Zeit setzte jedoch eine gewisse News Fatigue ein, wodurch geopolitische Meldungen weniger stark durchschlugen.

Parallel gewann der CO₂ Markt an Einfluss: Steigende Preise wirkten zeitweise unterstützend auf den Strommarkt, während politische Unsicherheiten und schwächere Phasen dämpfend wirkten. Insgesamt ergibt sich ein Zusammenspiel aus strukturell bullishen Gasimpulsen und gemischten CO₂ Treibern, das die Preisentwicklung entlang der gesamten Kurve geprägt hat.

Seit Mai war der Spotmarkt von gegenläufigen Fundamentalfaktoren geprägt. Eine niedrige Einspeisung erneuerbarer Energien führte zunächst zu steigenden Spotpreisen. Gleichzeitig kam es jedoch wiederholt zu Phasen mit tiefer Residuallast, die in Kombination mit hoher PV Einspeisung zu negativen Preisen führte. Im Juni wirkten zudem steigende Reservoirstände in den Alpen preisdämpfend auf das Spotniveau. Insgesamt blieb der Markt durch ein Wechselspiel aus EE Einspeisung, Wasserverfügbarkeit und Lastentwicklung geprägt, was zu anhaltend hoher Volatilität führte.

Ausblick:

Die Energiemärkte bleiben kurzfristig stark von der geopolitischen Lage geprägt. Die Unterzeichnung des Rahmenabkommens im Iran Konflikt sorgte zwar zunächst für eine gewisse Entspannung, jedoch bestehen weiterhin erhebliche Risiken. Wiederholte beidseitige Drohungen sowie anhaltende Angriffe Israels im Libanon verstärken die Zweifel an der Nachhaltigkeit des Abkommens und dürften einen schnellen Abbau der Risikoprämie verhindern. Parallel rückt im CO₂ Markt das Reformjahr 2026 zunehmend in den Fokus. Im Vorfeld des ETS Review Pakets im Juli dürfte die Unsicherheit über mögliche regulatorische Anpassungen hoch bleiben und für anhaltende Volatilität sorgen. Insgesamt bleibt das Marktumfeld geprägt von geopolitischer Unsicherheit und regulatorischen Fragezeichen.

Im Spotmarkt dürfte die hohe PV Produktion in den Sommermonaten weiterhin zu tiefen Preisen in den Mittagsstunden führen. Gleichzeitig bleibt die Nachfrage stark temperaturabhängig, wobei insbesondere hitzebedingter Kühlbedarf zu punktuellen Nachfragepeaks und höheren Preisen in den Randstunden führen kann. Der Einfluss des Iran Konflikts auf den Spotmarkt dürfte im Sommer insgesamt abnehmen, da kurzfristige Fundamentalfaktoren wie Wetter, Last und erneuerbare Einspeisung die Preisbildung dominieren.

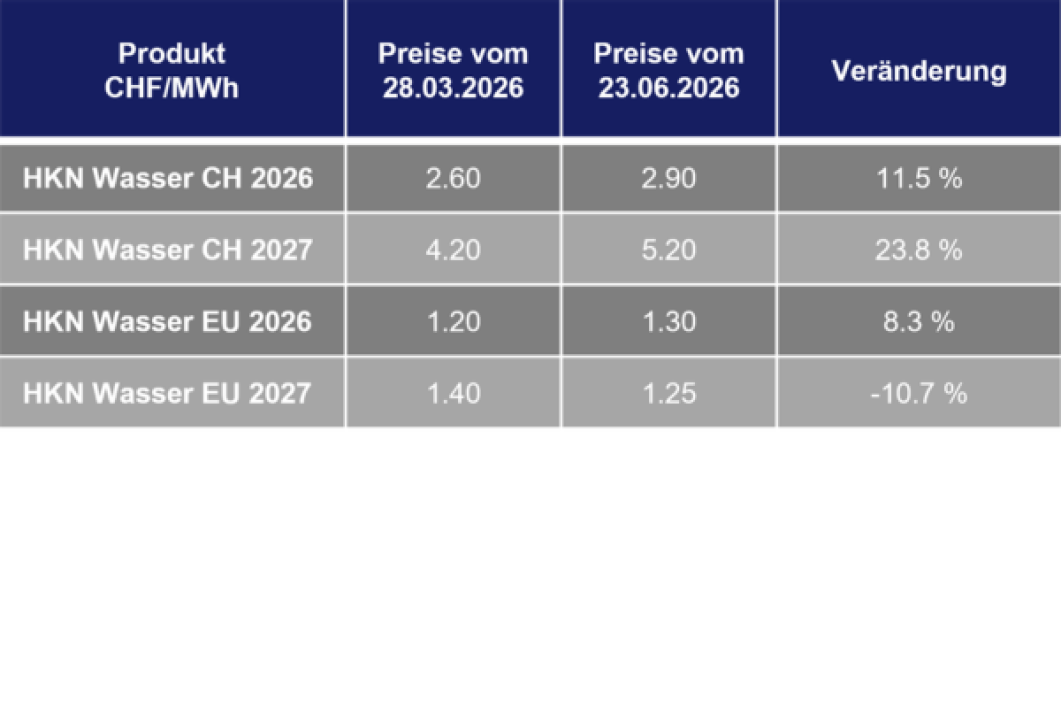

Aktuelle HKN Preise für eine Menge von jeweils 5'000 MWh pro Jahr

Die Preise für europäische Wasser-Herkunftsnachweise (HKN) zeigen sich für die kommenden Jahre weitgehend stabil. Anders verhält es sich bei Schweizer HKN ab 2027: Hier ist ein deutlicher Preisanstieg zu beobachten, der auf ein strukturell verknapptes Angebot in den Quartalen Q1 und Q4 zurückzuführen ist. Ausgelöst wird diese Verknappung durch den Übergang von der jahres- zur quartalsbasierten Entwertung – eine regulatorische Umstellung, die das Marktgefüge spürbar verändert. Da die grössten Schweizer Energieversorger Zertifikate der Nachfragestarken Quartale Q1 und Q4 grösstenteils vom Markt fernhalten, entsteht eine strukturelle Angebotsknappheit, die die Preise entsprechend in die Höhe treibt.

Das könnte Sie auch interessieren

Newsletter für Unternehmen

Mit dem Newsletter für Unternehmen sind Sie bestens über aktuelle Energieprojekte, Dienstleistungen und Produkte für AEW Geschäftskunden sowie Wissenswertes aus der Welt der Energie informiert.

Jetzt anmelden

Marktenergie

Die AEW bietet Geschäftskunden verschiedene Marktenergieprodukte und -dienstleistungen an.

Photovoltaik-Contracting

Stellen Sie uns Ihr ungenutztes Dach gegen ein Entgelt für ein PV-Contracting zur Verfügung.

Zum Solarstromcontracting